壹览商业

壹览商业作者/雷俊,黄丽楠

编辑/蒙嘉怡

出品/茶咖观察

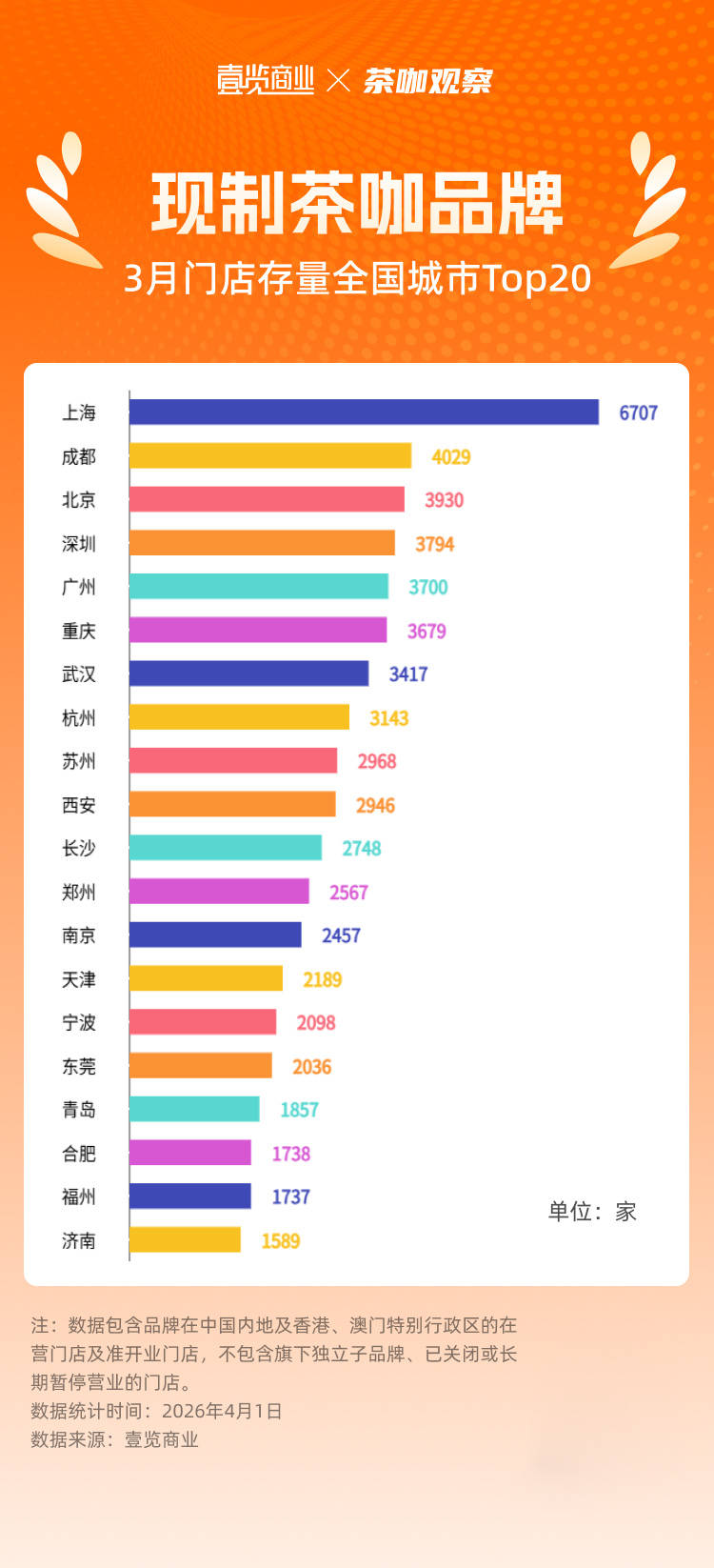

壹览商业数据显示,3月50个主流现制茶咖品牌门店的城市分布,呈现出存量集中高线城市、增量向内陆核心城市转移的特点。

从门店存量看,排名前20的城市门店数量均超过1500家。上海以6707家门店占据第一,是现制茶咖分布最密集的城市;成都、北京的门店数量为4029家、3930家,排名第二、三;深圳、广州、重庆、武汉、杭州紧随其后,门店数量都在3000家以上;苏州、西安、长沙、郑州、南京、天津、宁波、东莞的门店数量在2000至3000家;青岛、合肥、福州、济南的门店数量在1500-2000家的区间内。

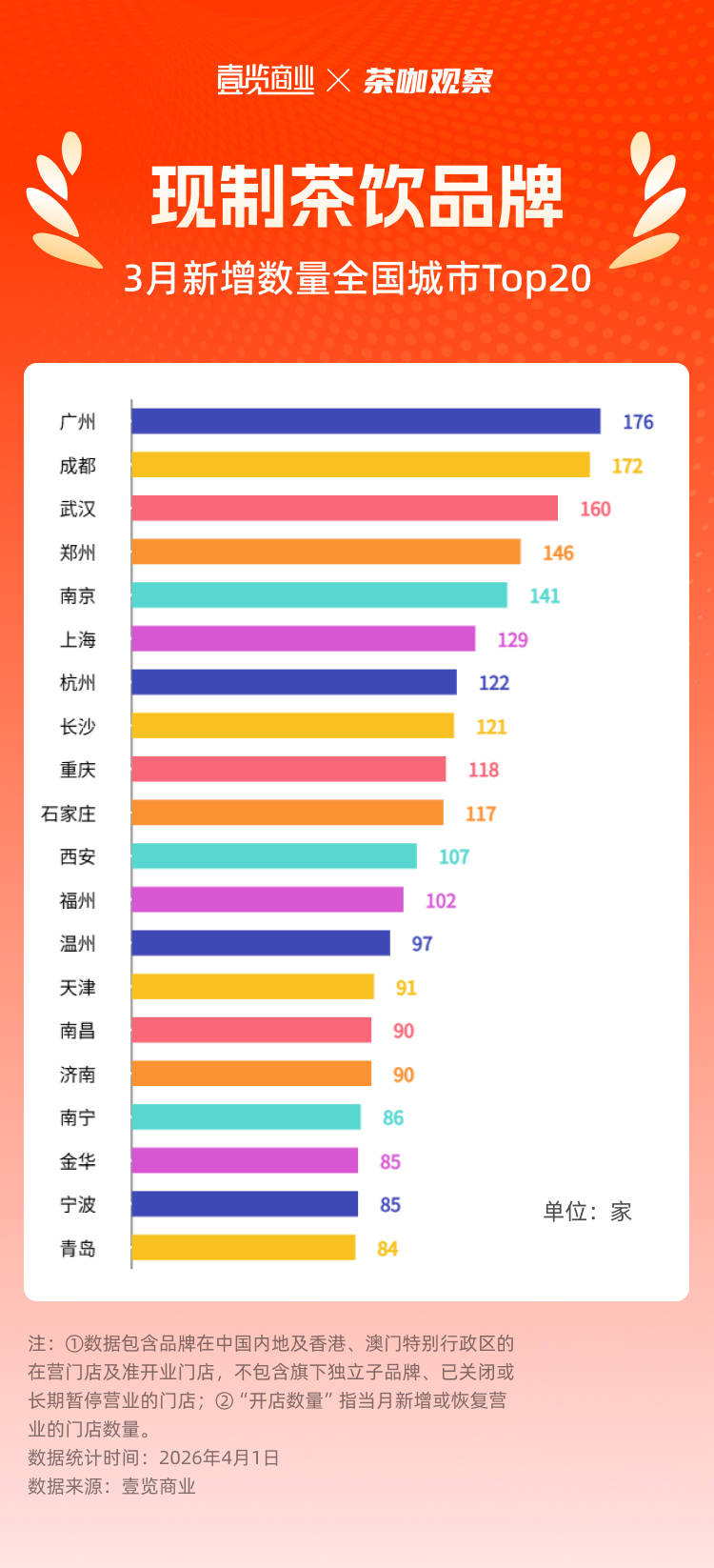

从开店数量看,排名第一的是广州,为176家;排名第二的成都,开店数量为172家;第三的武汉开了160家门店;郑州、南京、上海、杭州、长沙、重庆、石家庄、西安、福州的开店数量均在100家及以上;温州、天津的开店数量都超过90家;南昌、济南、南宁、金华、宁波、青岛当月开店数在80-90家的区间内。

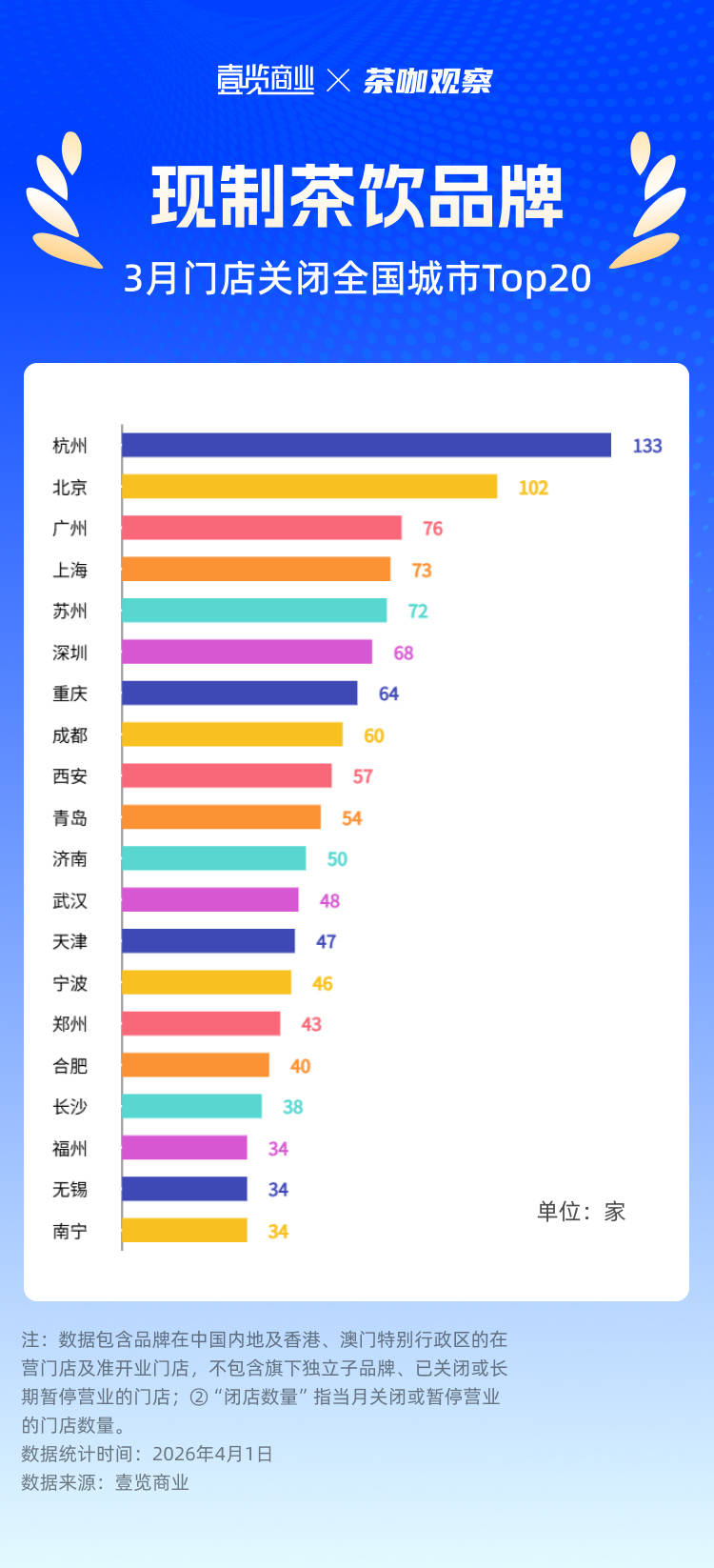

从闭店数量看,主流现制茶咖品牌的调整主要集中在华东地区。具体看,杭州的闭店数量最多,为133家;北京、广州的闭店数量紧随其后,分别为102家、76家;上海、苏州、深圳、重庆、成都的闭店数量,均在60-70家的区间内。

值得一提的是,杭州、广州、重庆、武汉、长沙等城市,也是主流现制茶咖品牌3月全国开店数量前10的城市,这反映了主流现制茶咖品牌在区域内部进行优化,不断汰换低效门店。

在我们最新发布的《中国现制茶咖行业月度报告(2026年3月)》完整版中,我们还深度拆解了50个品牌的区域拓展全景:

广东为何成为新店集中地?浙江闭店背后的结构优化逻辑是什么?10个品牌新进城市的选址策略有何共性?

更有特殊点位深度分析:购物中心、交通枢纽、校园等核心场景的门店分布占比,不同定位品牌的场景布局差异,以及头部品牌在机场、高铁站的加密路径;同时揭秘各品牌的区域收缩动态,帮你避开饱和市场的竞争陷阱。

从单店选址到区域战略,从品牌扩张节奏到行业格局变迁,所有门店维度的核心数据、底层逻辑与趋势预判,都在完整版月报中全面呈现。

微信搜索“茶咖观察”,订阅月报,即可解锁完整的门店数据体系,让决策更有依据!