壹览商业

壹览商业出品/壹览商业

作者/李彦

编辑/薛向

闲鱼循环经营商店,还在试错。

近日,壹览商业注意到,闲鱼在杭州试水的多家循环商店已陆续闭店。其中,包括位于拱墅区的闲鱼循环商店首店,以及位于北部新城、亚运公园附近的另外两家门店。上述门店均为闲鱼较早一批线下循环业态探索项目,目前已不再对外营业。

但线下门店的阶段性退出,并未发生在闲鱼被边缘化的语境之下。恰恰相反,在阿里巴巴的整体战略版图中,闲鱼正被推向一个更靠前的位置。

2023年底,吴泳铭在内部战略划分中,将闲鱼与夸克、1688、钉钉一并列为阿里巴巴首批战略级创新业务“四小龙”,闲鱼也随之以独立子公司的形式运营,为其在业务和组织层面释放更多创新空间。

这一定位下,闲鱼在线下持续饱和投入。2025年年初,闲鱼副总裁李世杰曾公开表示,闲鱼循环商店业态的中长期目标,是在五年内进入全国一百个城市,辐射上千个社区。

一年过去,闲鱼循环商店确实多城齐开,已进入广州、深圳、南京、武汉等多个一线、新一线城市。但闲鱼循环商店,最终应该以何种商业形态呈现,还没有明确定论。

闲鱼的循环商业,变了

从已关闭的门店来看,闲鱼最早一批循环商店,承担的主要是将线上产品搬到线下货架的角色。

以杭州拱墅区的首店为例,该店于2024年初开业,是闲鱼首家线下直营的循环商店,定位为社区型全品类寄卖门店。在品类设置上,门店几乎覆盖了闲鱼线上二手交易的主要结构——服饰、鞋类、美妆、箱包配饰、小家电等被划分为16个大类,并通过明确的寄卖门槛,对商品状态、季节性和安全风险进行严格筛选,由平台统一完成估价、上架和售卖。

在交易机制上,闲鱼试图将线上C2C交易中最复杂的环节前置到线下:商品由门店初检,定价参考后台同类成交中位数,卖家在App内确认后进入寄卖周期。为了降低售后争议风险,部分高风险品类还引入第三方鉴定。

但这样的门店对选址与流量的依赖程度极高。上述门店多以社区为半径,服务范围集中在周边2公里以内,在实际运行中,全品类二手商品非标、低频、价格离散的特性,被完整地搬进了线下空间,动销效率和坪效压力随之放大。

不过,闲鱼最近新开出的循环商店,打法正在发生变化。

一是不再执着于社区店。

闲鱼开始将循环商店开进商圈和创意特色街区,以获取更稳定的自然客流。比如,闲鱼位于深圳的华南首店,选址在福田区的a park 一个公园,门店面积约500平方米;闲鱼在广州开出的首店,则位于天河城四楼,属于当地成熟的核心商圈。这类选址,明显弱化了“社区半径”的限制,更强调目的性消费与逛店体验。

二是根据选址差异,门店开始主动做减法。

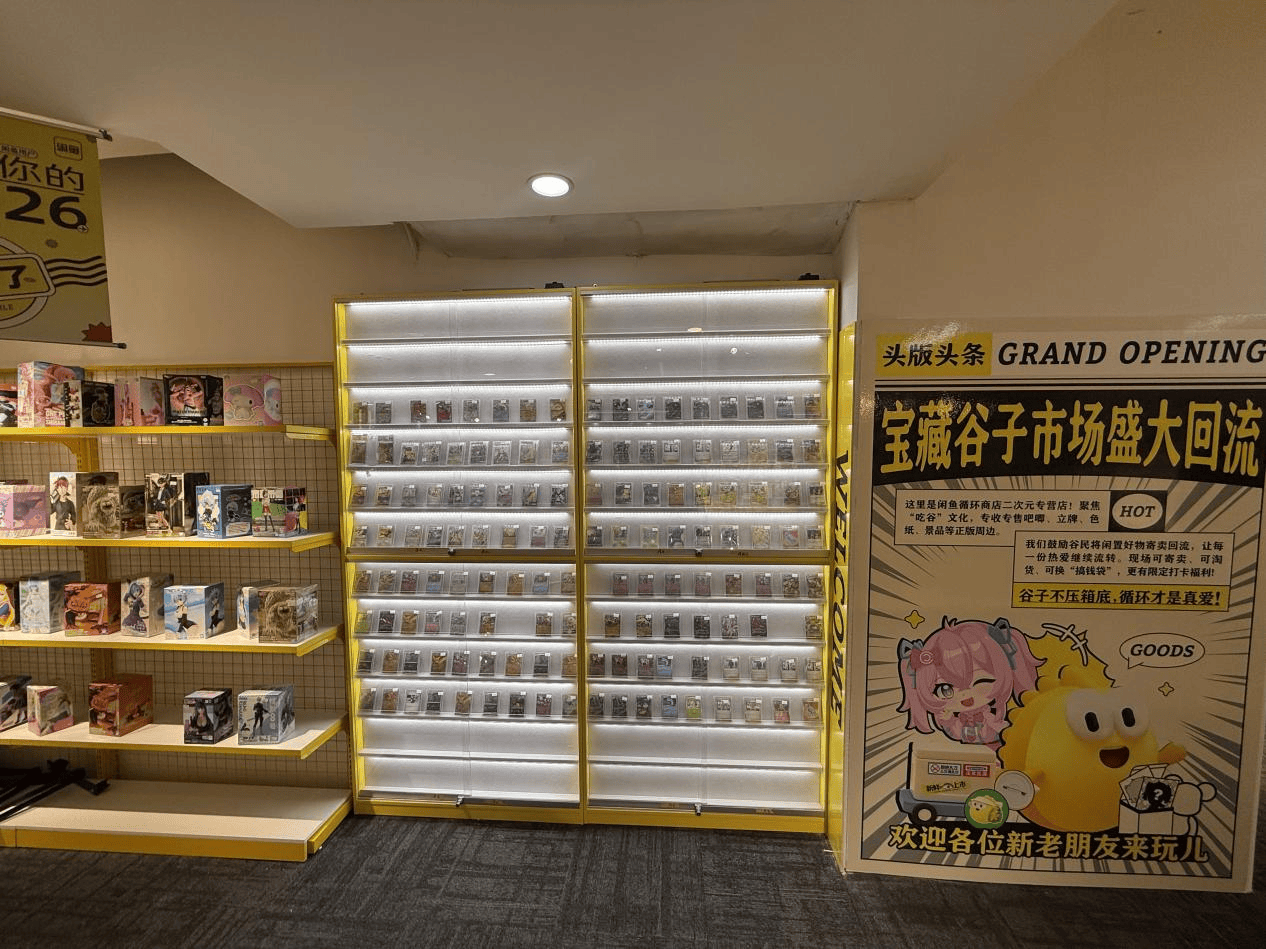

不同城市、不同商圈的循环商店,在售卖品类上不再追求“全覆盖”,而是围绕场景进行区隔。例如,闲鱼在杭州来福士的循环门店,会寄卖3C数码设备和小家电等偏功能型商品;而在工联CC 6层的谷子主题区,闲鱼则开出了一间只售卖二次元、明星周边和潮玩产品的专门店。

三是潮玩与二次元,正在成为货架上的主流。

在新一轮门店中,潮玩、二次元和明星周边等品类的占比明显提升。这类商品单价区间相对集中,收藏属性和情绪价值更强,用户决策路径更短,也更适合线下“边逛边买”的消费逻辑。

从连锁门店扩张的历史来看,多数品牌会优先跑通单店模型,再进一步对外扩张。闲鱼的做法显然并不符合这一常规路径。这或许说明,闲鱼做线下,已是不得已之举。

多方合力,推动闲鱼发力线下

外部环境、集团定位变化和闲鱼自身所处的阶段,形成了一股合力,将闲鱼推向线下。

自2024年国务院《推动大规模设备更新和消费品以旧换新行动方案》提出支持二手商品流通、推动二手电子产品交易规范化并防范信息泄露以来,二手交易被明确纳入更强治理与更高规范的公共议题。到2025年,“二手商品流通试点”进一步被写入加力扩围的政策安排中,鼓励“互联网+二手”模式,并支持平台与第三方机构提供质量检测、信息擦除等服务。

政策导向的变化,实质上在抬高平台责任边界:二手交易不再只是撮合供需,还需要具备检验、保障与合规处置的能力。在这一语境下,线下节点成为少数能够把这些要求落地、并被监管与公众“看得见”的基础设施。随着包括杭州在内的试点城市进入推进阶段,仅停留在线上的交易模式,已难以完全承接政策对规范化二手流通的期待。

当以旧换新政策把消费升级和存量处置同时点燃,政策持续扩围、补贴加码,会带来更大规模的旧家电、旧数码回流市场,也会放大信息安全与质量纠纷的治理压力。在这种趋势下,闲鱼作为主流二手交易平台,要么提升合规交易、检测真伪品等交易前置的能力,要么就会被纠纷、退货、灰产和信任成本反噬。

从闲鱼本身的立场看,闲鱼被提升为集团一级战略业务后,进入独立运营的新阶段,也开始面临自负盈亏的压力。2024年,闲鱼开始向卖家收取软件服务费,开启了从C2C交易撮合平台转到服务提供方的转型。收费本身抬高了平台的责任边界,也放大了用户对成交效率、纠纷处理和信息质量的敏感度。

线下循环商店正好是一种“把能力外显”的抓手:它既能承接政策强调的检验与规范,也能把供给组织、交易效率、用户心智这些抽象能力,变成可被复盘和迭代的门店模型。

做“线下的千岛”,是闲鱼的好出路吗

早期循环商店的反复试错,也让闲鱼逐渐意识到一个现实问题:单纯把线上二手商品搬到线下展示,并不足以支撑一个可持续的线下模型。

无论是社区型全品类寄卖,还是强调流程规范化的线下交易前置,其核心逻辑都仍然是“处理闲置”。但在现实经营中,全品类二手的低频、非标和价格离散,决定了线下空间很难自然形成稳定复购和持续客流。门店可以降低交易摩擦,却很难仅凭“二手”这一属性,构建足够强的到店理由。

在这一背景下,线下循环商店若要长期存在,就必须具备比“交易本身”更强的吸引力,比如一个足以支撑用户反复到访的主题。

壹览商业了解到,闲鱼将在二次元、潮玩和明星周边等垂直兴趣品类展开探索,在工联cc六层的新开的二手“谷子”闲鱼循环商店,就是典型代表。

“谷子”交易本身已经是被验证过的生意。抽盲盒、抢小卡已经成为高度成熟的消费行为,用户对价格、稀缺性和IP价值的敏感度极高。据《晚点Latepost》报道,千岛这一二手潮玩交易平台,通过把二手IP产品的交易变得标准化,量身订做了一整套互联网大平台忽视的功能,抓住了Labubu带来的流量红利,做到了连续六年成交额翻倍生长。

相比之下,闲鱼并不缺用户基础,也并不缺供给端。大量二次元周边本就活跃在闲鱼的二手生态中,只是长期以分散、非结构化的方式存在。将这一供给集中到线下,并通过主题化陈列、统一定价与现场交易,某种程度上,是在尝试把原本松散的二次元交易,聚合到了同一场域。

可以理解为,闲鱼正在尝试打造一个“线下的千岛”。

不过,这条路能否跑通还是需要打个问号。在日本,谷子店已经成为了一种成熟的业态。但在国内,谷子专门店正在接受市场考验。在小红书,“谷店闭店清仓”相关笔记多到应接不暇。据多家媒体报道,过去一年,知名二次元零售品牌潮玩星球门店量从年内巅峰期的148家缩减至不到100家,另一谷子零售品牌暴蒙从59家缩减至22家。

除了产品真伪问题、版权问题等一系列潜在问题外,千岛已经证明,线上模式可以通过信息透明、价格博弈和社群机制,高效完成交易。所以,闲鱼还需要证明的问题是,线下的谷子二手交易空间,对消费者究竟是否存在必要性。

换句话说,二次元为闲鱼提供了一条相对清晰的线下切口,但这条路并非天然成立。它既可能成为闲鱼线下模型收敛后的“千岛式答案”,也可能只是下一轮试错中的一个阶段性解法。

线下的“千岛”,究竟是不是闲鱼的好出路,仍需要时间给出结果。