“坦率讲,如果联想也有视频业务和版权内容,我也许就不会离开了,因为在我看来,作为硬件,手机和电视其实没有本质的不同”。

从1995年硕士毕业到2012年加盟乐视,担任乐视致新总裁的梁军在联想工作了近18年,从底层干到智能手机产品开发副总裁,一直没离开硬件研发。“老贾喜欢做硬件,如果乐视只想做视频,我应该就没有用武之地了!”。

乐视致新总裁梁军

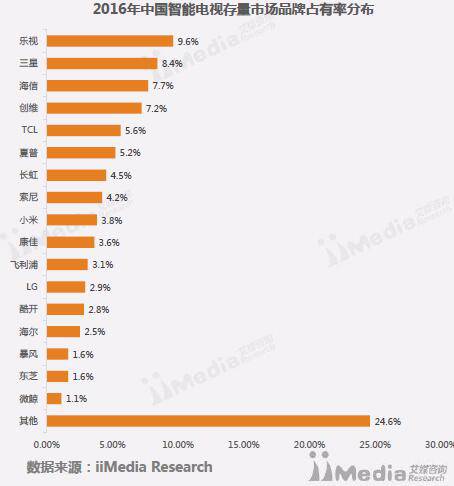

从2012年宣布进军互联网电视产业到如今超级电视累计销量超过千万量级,爬上中国智能电视存量市场占有率第一(艾媒网数据)的位置,乐视只用了5年时间。但这个数字梁军显然还不满意,“我们希望通过完全互联网的运作模式,蚕食竞品的市场份额,在未来的两三年在销量上完全超过对手!”。

对于传统的电视厂商来说,销量代表着盈利能力,而对举着“生态补贴硬件,硬件免费!”旗号的乐视来说,销量代表着的是互联网新模式对旧模式的颠覆、强有力的竞争壁垒以及未来可观的运营收入。

“用业内所说的OTT广告来代表乐视的盈利模式太窄了,我们不是单纯的按照CPM卖贴片和开机广告,对于乐视,真正盈利要靠的是运营!”

接下来,TOP君用三个不等式,让你明白乐视致新独特的智能电视生存模式。

互联网电视≠超级电视=有互联网基因的电视

在乐视发布超级电视之前,市面上其实已经有了具有联网功能的电视,云电视、智能电视、互联网电视……虽然官名不一,但都主打联网功能,但它们在梁军看来离真正的智能电视相差甚远。

“互联网电视决不是单纯地跟随互联网的大潮,推出几款能联网的机型、把联网能力本身作为卖点那么简单,真正的互联网电视是带着互联网思维去做硬件!”

因此,从乐视超级电视立项之初,贾跃亭和梁军就把互联网运营能力作为它的核心,硬件只是平台,这决定了它与其他电视厂商的根本不同。“我们要用互联网完整的用户运营思维重新定义电视这块大屏,乐视跟视频网站和硬件厂商都不一样,我们做的是视频观看的完整体验!”

对于电视产业来说,乐视绝对是个搅局者,它进入之后,电视不管是产品架构、价格、更新节奏还是市场生态与之前相比都发生了不可逆的变化,它的运营理念也刺激了电视产业的升级,数据显示,在乐视推出超级电视并大规模普及相关概念后,互联网电视的用户数量相比2013年以前有了明显的增长,电视消费升级的节奏也明显加快。

2012-2015年国内互联网电视用户增长情况,数据来源:IT桔子

2016年中国智能电视存量市场品牌占有率分布,数据来源:艾媒咨询

很多传统厂商在意识到运营的价值后也纷纷开启互联网化转型,可对于它们而言,转型犹如换血、开荒,并不是简简单单开辟生产线那么简单,毕竟思维转变并不能仅限于管理层,更为重要是其实是成千上万的员工。

OTT广告≠乐视超级电视的盈利模式=生态盈利+硬件盈利

此前,有媒体报道称乐视超级电视的30秒开机广告售价180万/天,价格超过央视《新闻联播》前的20秒广告。

在接受TOP君采访时,梁军也表示目前乐视的开机和贴片都是以天为单位卖的,折算成CPM,相当于好几百,溢价能力相比移动和PC高很多,但即便如此,前段时间乐视还上调了一次价格。“CPM是流量型的业务,乐视超级电视不卖流量,我们卖的是价值。”

与乐视不同,对于绝大多数的智能电视厂商以及内容提供者来说,它们还没有足够的底气以天为单位售卖广告,根本的原因在于它们没有像乐视一样的完整视频观看生态。在梁军看来,我们通常所说的OTT指的是内容提供方将App植入到电视厂商的硬件里,相当于将手机端的内容延伸到电视端,并没有实质性的突破,而乐视做的是包含云平台、版权内容、App、操作系统和硬件在内的完整生态,它不像其他的OTT主体一样只按CPM卖开机和贴片,而是完全把控内容、操作系统和硬件所有入口,靠生态运营来盈利。

“在智能电视的时代,产品用户不等同于可商业化的用户,这也是为什么其他厂商的电视保有量是我们的好几倍,但我们的广告收入是他们10倍的原因。”

未来三年,乐视最主要的盈利模式,就是在硬件上减少亏损,靠生态运营和生态收入来盈利,运营收入包括了会员的销售收入、续费收入、广告收入、游戏、同步剧场、大屏购物、应用付费分成等等,跟这些相关的,都以ARPPU值来计算。如果这一路径能让乐视扭亏为盈,之后的盈利模式就是生态运营盈利+硬件盈利。因此,对于乐视来说,最近三年最重要的就是争销量,靠40寸以上机型对抗其他厂商的全量机型。“一旦销量上去,乐视构建的竞争壁垒将让超级电视的商业价值呈指数增长,并拥有市场第一的定价权。”对于乐视超级电视的盈利前景,梁军很有信心。

但他同时是承认,传统厂商在线下拥有非常深的触角,能够渗透到广大的农村市场,他们有自己的工厂,产能也有保障,相比之下,乐视的用户更多集中在一二线城市,三四线市场并不占优势,但这是挑战也是机遇。

千万量级≠野心=争6亿市场,做电视的运营商

从电视的宏观渗透率来讲,智能电视的发展空间也很广阔,中国的电视保有量在6亿到7亿之间,而真正的智能电视大概只有1.2到1.5亿台,梁军认为这其中真正联网的估计只有1/3,从这个意义上讲,智能电视的渗透率并不高。

但与渗透率相反,广告主对智能大屏广告的投放热情与之前相比却发生了很大变化,据AdMaster和秒针提供的监测数据显示,OTT 广告2016年相比2015年增长明显,纳入监测的广告数量直接从零飙升到几千个,梁军则认为到2017年底,这个数字很可能会乘以10。2015年之前,大屏的广告预算一般都跟移动和PC端打包售卖,2016年广告主逐渐把针对电视端的广告收入单独作为一个预算,去年末,乐视跟二十多家广告主沟通后发现它们2017年的年度框架里都有针对大屏的明确预算。

虽然从长期来看,智能电视的渗透率增长还有很长一段路要走,但6亿的巨大市场让乐视充满想象空间,一旦它在销量上占据优势,它电视运营商的野心就能完全施展。

在梁军看来,乐视的电视业务不止是简单的硬件业务、互联网业务,还是一个媒体的业务,基于从云平台到版权内容、操作系统再到硬件和应用的完整生态,乐视将拥有覆盖全国用户的视频观看全量数据,这一庞大的数据数据库完全能重新定义未来整个中国的收视率排名。“在用户心目中,哪些剧、哪些明星更受欢迎,不同细分领域的受众的收视兴趣为何,这些问题都会靠数据来解决,通过大量用户自主的选择来战胜传统意义上的样本抽样,我们将得到最科学最真实的收视率和喜好度排名。”

相比之下,其他的视频网站或内容提供方虽然也能通过App后台获取到受众的收视数据,但它们的数据是割裂的,难以支撑更为精准的决策,而这就是乐视从一开始就布局生态的原因。

当然,这一切都离不开我们从开篇就一直反复强调的销量。

关于《OTT营销风云会》

据奥维云网数据,截至2016年12月,中国OTT终端保有量为2.1亿台,其中激活终端达1.15亿台,覆盖3.67亿用户。2016年被行业公认为是OTT元年,但冗长的产业链、复杂的硬件和内容生态、广告资源的高度碎片化以及尚不完善的行业标准让品牌对OTT望而却步,为此,TOP君特别推出《OTT营销风云会》系列采访,通过实地走访OTT产业链各代表性公司,为行业还原当下最真实的OTT生态!