TopMarketing

TopMarketing“2019年是过去十年里最差的一年,却是未来十年内最好的一年。”

这句段子背后道出了互联网逐渐变缓的增速,经济下行、流量成本上涨、红利衰退、增长焦虑成为2019年互联网下半场的关键词。根据TopMarketing整理的过去三年各互联网公司财报数据,百亿级广告营收的互联网公司在过去一年里的增速大多都有16%-74%的下跌,这背后的原因虽然不尽相同,但宏观经济下行的影响始终是企业们逃离不开的现实

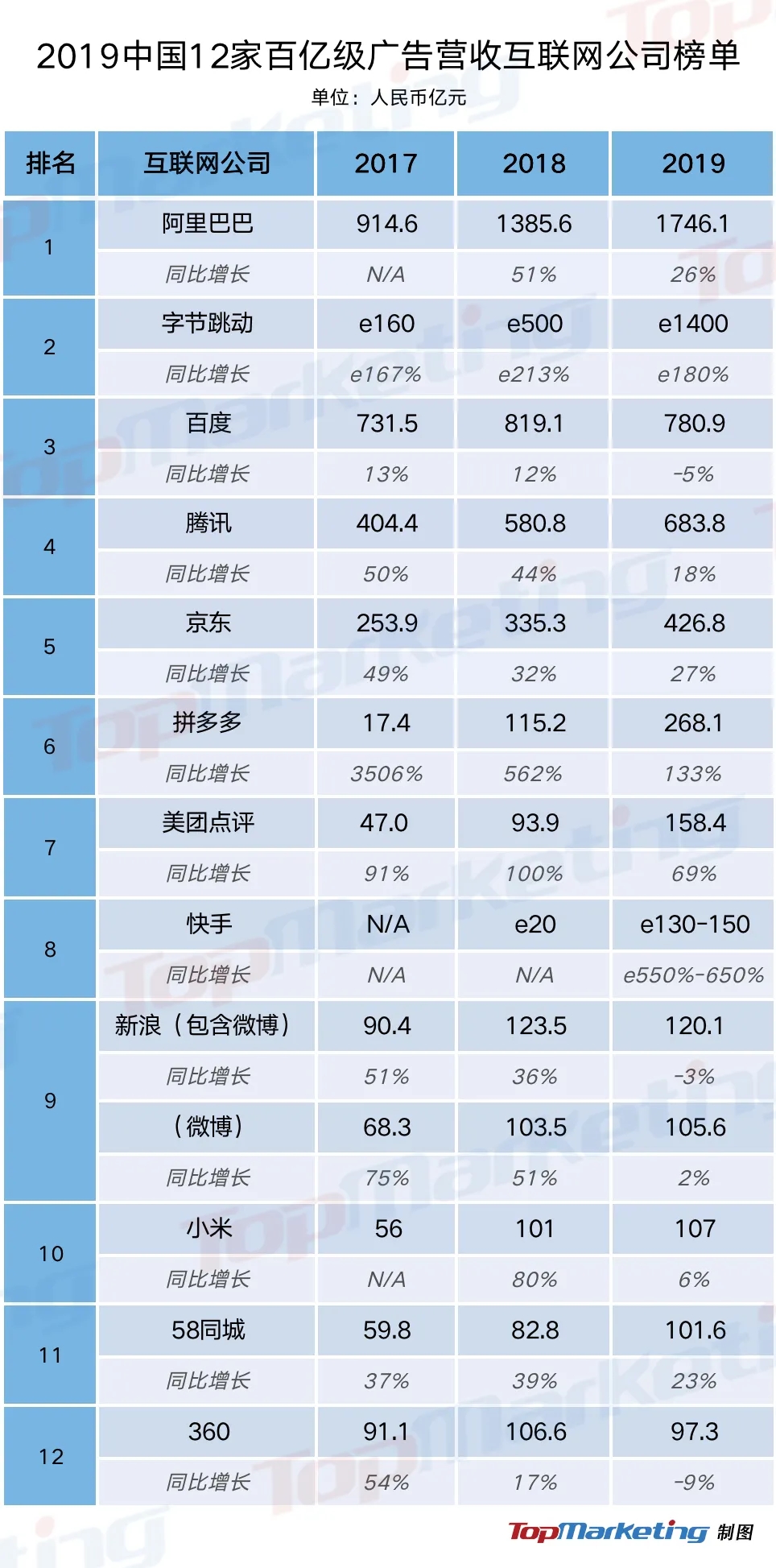

站在2020年回看,2019年或许是过去及未来中最关键的一年,每一个互联网企业都在变革中成长,有的在商业化中加足马力,有的在变化的洪流中寻找方向。4月24日,在最后一家有望过百亿广告营收的互联网公司三六零发布2019全年财报之后,TOP君整理了国内12家过百亿广告营收的互联网公司2019年变现及增长情况。2019虽已过去,但更需复盘与思考才能在2020年大胆前行。

阿里巴巴

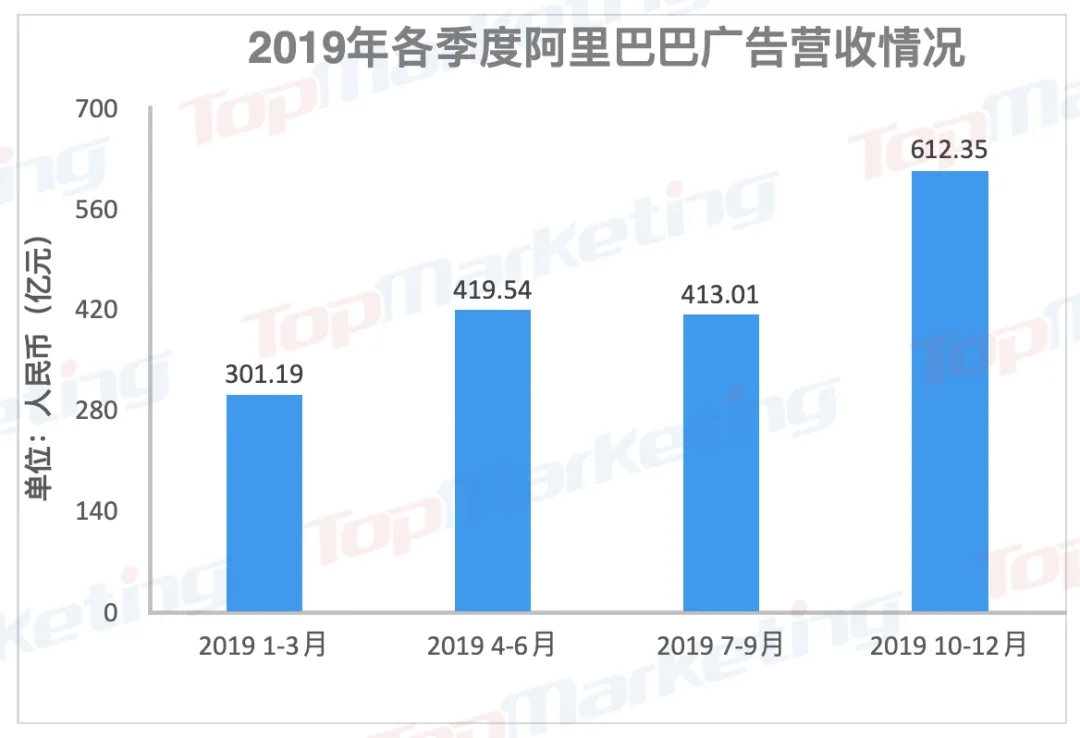

2020年2月13日,阿里巴巴公布了2019年12月底止季度业绩(即阿里巴巴2020财年第三季度)。在2019自然年(即2019财年Q4-2020财年Q3),阿里巴巴广告营收为1746亿人民币(目前披露的主要为财报中国内零售中的客户管理收入),主要来自P4P直通车、广告展示以及淘宝客营销服务。

此外,淘宝直播已成长为最快速及有效的营销模式之一。2019年12月,借由淘宝直播产生的GMV以及观看淘宝直播的月活跃用户数量,均同比增长超过一倍。

根据阿里巴巴2019年12月份季度报告,集团的中国零售市场移动月活跃用户已达到8.24亿,中国零售市场年度活跃消费者达7.11亿。与此同时,去年双11再度刷新纪录,各零售交易市场包括生活服务平台上经支付宝结算的GMV同比增长26%至2,684亿元,共有超过20万个品牌参与。

资深科技媒体人 李东楼:

字节跳动

由于字节跳动还未上市,因此本文公司营收数据援引于其他媒体。

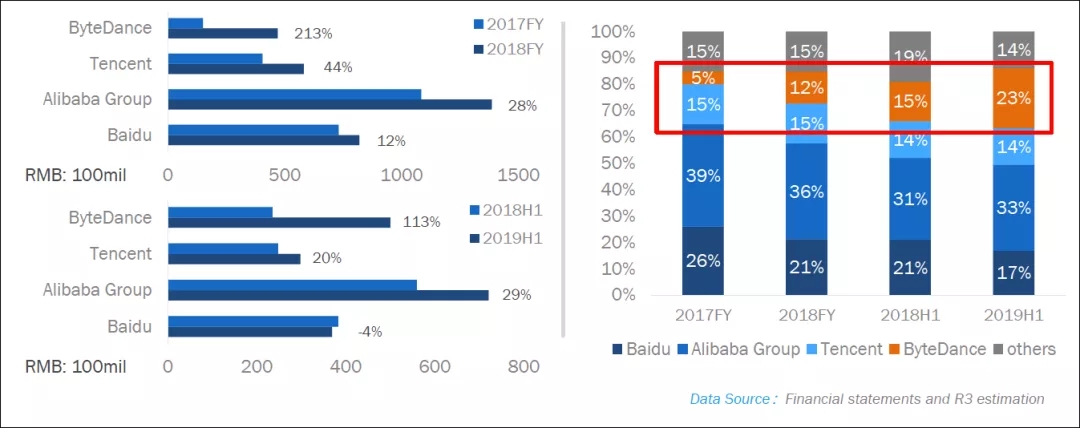

根据界面新闻的报道,字节跳动在2019年的总营收已超过1400亿元。去年11月份,国际咨询机构R3也曾估测在2019上半年字节跳动上半年广告营收增长113%,已经占据中国数字媒体支出的23%,超过了百度(17%),仅次于阿里巴巴(33%)。

此外,一位相关人士也曾向Bloomberg Technology透露,字节跳动在2018年年底的pre-IPO融资中向投资人们表示公司预计将在2018年实现500-550亿元的营收,然而由于新功能商业化推迟和中国经济放缓的因素,字节跳动在2018年只是稍稍超过了该预测范围的下限值,即500亿元。

根据市场估测,字节跳动在2017-2019年均保持150%以上的高速增长,如果估测数值基本属实,那么字节跳动这些年的应收增长将分别为167%、213%和180%,其中抖音和今日头条无疑是主要增长引擎。

此外,字节跳动在海外的短视频平台TikTok未来也有很大增长潜力,下载量位居全球第一。根据AppsFlyer发布的广告平台综合表现报告,上线不足一年的TikTok已成为全球非游戏类应用第四大平台,是全球移动广告行业增速最快的媒体渠道。

IMC BRAND GROUP首席顾问兼总裁/美国西北大学商业模式研究中心高级研究员 DJ LIU 刘定坚:

字节跳动无疑是近年的广告新贵,收入呈现井喷式跳跃式的增长:2019年我国互联网广告总收入约4367亿元人民币,字节跳动一家企业以1400亿三分天下占其一;这种增长我们从当年的腾讯、百度、阿里巴巴都看到过,这是一种互联网转型升级时期头部势力的红利式增长,有很强的网络效应,在其增长平台期到来前是不可遏制和逆转的;如果一定要说字节跳动还有什么烦恼的话,我估计就是最近瑞幸咖啡造成的美国资本市场中概股生态的急剧恶化,早前路透社还报道过美国政府已经对抖音短视频国际版TikTok展开国家安全调查,在此情况下,我预计张一鸣会考虑科创板或者是在港交所上市。

新人笑旧人哭,同样是提供视频内容的电视,全行业广告收入规模不到1000亿,由此可见三个明显趋势:1.大屏向小屏转变;2.长视频向短视频转变;3.品牌广告向品效合一传播转变。

在一个主播+一个手机就是一个微型电视台的时代,以字节跳动为代表的新生势力正在迅速改变行业生态,营销和传播的中间环节被最大限度地压缩和扁平化,新冠疫情更加速了一巨变。2020年,所有传统广告营销的从业人员,都要重新思考出路、重新学习社交直播电商的技能,唯有如此,新的变化才能成为涅槃重生的新机会!

百度

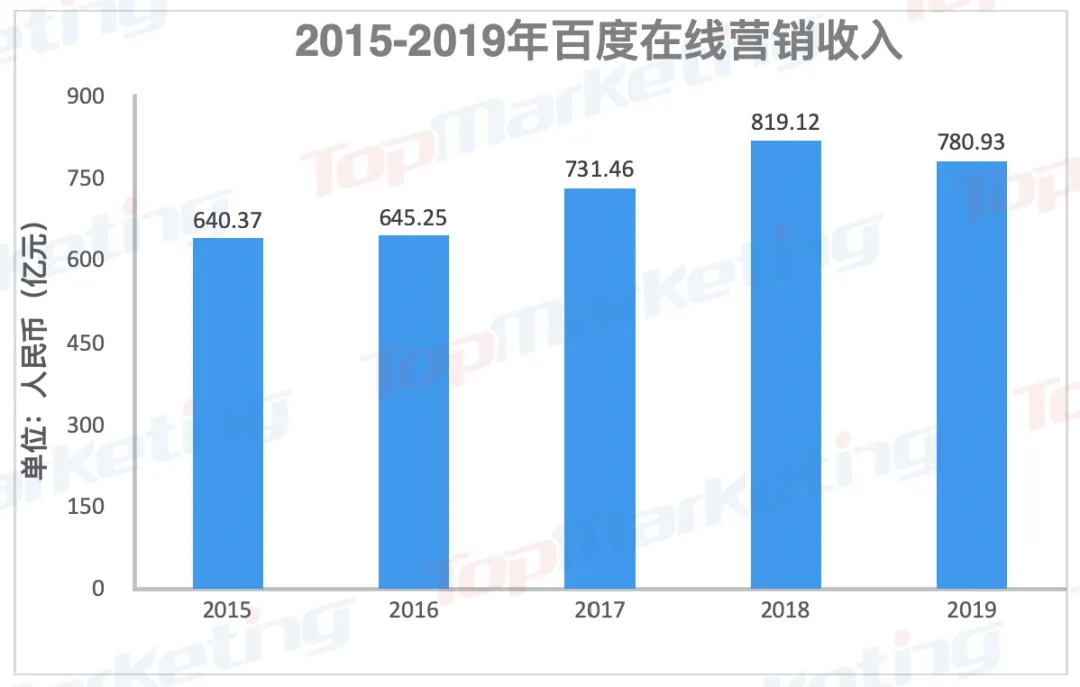

2019年,百度在线营销服务营收为780.93亿人民币,较2018年的819.12亿元下降了5%,这是五年以来百度广告营收首次出现负增长。

TopMarketing整理自百度历年财报

TopMarketing整理自百度历年财报

虽然,2019年从Q1到Q4百度广告营收均保持稳定增长,但与2018年同期相比,百度去年Q2、Q3和Q4季度的广告收入却分别下降了9%、9%和2%。

TopMarketing整理自百度2019年各季度财报

TopMarketing整理自百度2019年各季度财报

百度的在线营销收入主要分为百度核心和爱奇艺两大部分。其中,去年百度核心在线营销收入约为700亿人民币,年同比下降4%。根据年报,百度广告营收下降的主要原因是医疗保健、金融、汽车/物流等行业发展疲软,不过相比之下,教育、零售与电商、旅游和网络服务行业有所增长。

不过,得益于AI赋能下搜索+信息流的双驱动引擎,结合短视频、小程序、百家号的发展,百度App的DAU已达到1.95亿,较2018年增长了21%。百度小程序月活已达到3.16亿,年同比增长114%。百家号数量达到260万,年同比增长38%。

在线营销服务方面,百度的托管页服务受到越来越多商家青睐,在2019第四季度托管页收入占据百度核心营销收入的近1/4。

此外,2019年爱奇艺在线营销收入约为83亿人民币,年同比下降了11%,财报中披露爱奇艺广告收入下降的主要原因为宏观环境的影响、内容的延迟推出和广告业务的竞争加剧。去年平均每个品牌的广告投入由2018年的670万人民币下降了12%,至590万人民币。

腾讯

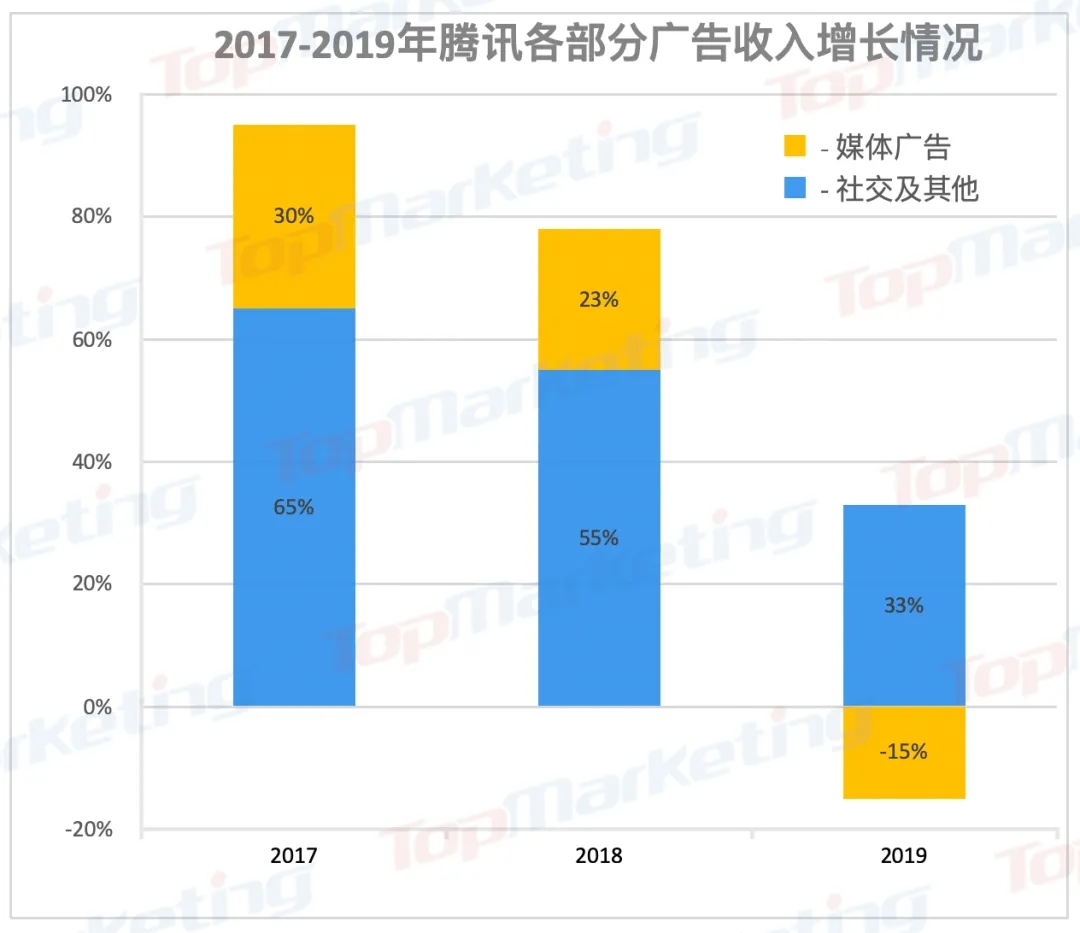

2019年,腾讯网络广告营收达683.77亿元,同比增长18%,其中社交及其他广告收入增长一直保持稳定,相较于去年的528.97亿元增长了33%,而媒体广告收入则下降15%至154.80亿元。

根据腾讯财报,微信朋友圈及小程序广告库存及曝光的增加是社交及其他广告增长的主要引擎。截至2019年底,微信及WeChat合并月活较去年增长了6.1%,达到11.64亿,第四季度日均消息数量增加了15%。高活跃度,广覆盖面让微信朋友圈成为了社交广告中的“超级碗”。同时,轻量级的小程序能够帮助广告主打通营销闭环,缩短顾客转化流程,社交广告+小程序的组合被视为腾讯打破广告业寒冬的利器。

不同于社交广告的稳中求进,2019年腾讯的媒体广告年收入则是下降了15%,在第四季度更是下降了24%。财报显示,媒体广告负增长的主要原因是剧集的延期播映、NBA事故导致的赞助减少,此外去年没有举办世界杯也让媒体广告收入较2018年有所下降。

京东

京东2019年全年营收为5768.9亿元,较去年增长24.9%,该收入主要包含净产品收入和净服务收入两部分。其中,净服务收入包含佣金及广告收入和物流及其他收入两部分,去年总共达到661.5亿元,增长44.1%,佣金及广告部分去年总收入为426.8亿元,其中广告收入为主要组成部分。

京东在财报中表示,总收入增长主要源于用户基数的扩大和活跃度的提升。根据财报,得益于下沉市场战略,京东年度活跃购买用户数量从2018年的3亿增长至2019年的3.6亿,尤其在第四季度新增用户中超七成来自三至六线城市,在去年12月份,京东移动端月活用户数较2018年同期增长了41%,这也在一定程度上带动了B端的广告营收。

此外,广告收入的增长还得益于京东不断升级的营销自动化工具技术,涵盖自动化竞价、定位、创意生成、预算分配等各类场景,帮助商家减少人力成本,提升ROI,并且吸引了更多商家投放。

2019年,京东正式对外发布了京东营销360平台,基于消费者4A模型(Aware-Appeal-Act-Advocate),利用AI和大数据技术产生用户行为洞察,为品牌营销人员及第三方商家提供一站式品牌创建和销量增长解决方案,围绕“人、货、场”关系,满足企业全场景营销需求。

拼多多

2019年拼多多总营收为301.4亿元,较2018年的131.2亿元增长了130%,财报指出总营收的增长主要来源于线上营销服务的增长。去年拼多多线上营销服务收入为268.1亿元,较2018年的115.2亿元增长了133%。

拼多多创始人黄峥在财报中表示,2019年对于拼多多来说是极其重要的一年。在这一年里,拼多多成交总额(GMV)首次破万亿。截止2019年12月底,拼多多GMV已达到10066亿元,比2018年的4716亿元增长了113%。

此外,拼多多活跃购买用户已达到5.9亿,是京东的1.6倍,较2018年的4.2亿增加了40%,每位活跃购买用户年花费达1720.1元,同比增长了53%。在2019年第四季度拼多多平均月活用户达到4.8亿,同比增长77%。

在营销费用方面,去年拼多多共花费了271.7亿元,同比增长了102%,增长部分主要用于线上及线下的广告营销活动和推广。拼多多战略副总裁David Liu在财报中表示,在2019年第四季度也在持续加大营销投入,提升用户活跃度,获取更多新客,通过更多交易来反向刺激商家投放更多广告。在第四季度,拼多多营销花费为92.7亿元,较去年上涨了54%。

美团点评

3月30日,美团发布了2019年第四季度及全年财报,在线营销服务收入达到了158.4亿,较2018年的94亿元增长了68.7%,正式迈入了广告营收百亿门槛。

虽然餐饮外卖业务是美团总营收的主力,但在美团在线营销服务部分的收入构成中,到店、酒店及旅游业务才是美团最赚钱的业务。2019年到店、酒店及旅游部分商家总共投入了105亿广告费,占据美团总广告收入的66%,成为美团点评的最大广告主类别。此外,由于没有高昂的骑手配送成本、业务本身边际成本较低,加之客单价较高,到店、酒店及旅游业务的毛利率高达88.6%。

虽然,受疫情影响,美团点评2020年第一季度预计亏损,不过长期来看,在后疫情期的恢复中,美团点评营销服务业务依然有很大增长空间。

今日头条系的本地广告及基于用户画像的效果营销广告,百度的内容相关、本地广告及中小广告主广告,阿里作为商家和消费者之间的桥梁平台下的商家广告,以及腾讯社交广告、硬广等广告模式,都是美团未来可探索的广告模式。

快手

因快手至今未上市,因此本文援引各媒体估测的营收数据。

直播和广告为快手的两大收入来源。根据界面新闻报道,快手在2019年的总营收为500亿左右,其中直播收入约为300亿元,广告收入大约在130-140亿元之间。此前,根据公开资料,快手2018年总营收约为200亿,直播占据190亿左右,广告收入在20亿上下。

在去年7月,快手就曾宣布要在年底前总营收达到300亿,完成150亿元广告收入目标,冲击3亿DAU。快手商业化副总裁严强在10月份接受采访时表示营销目标压力不算太大,可能还会有所突破。今年年初,根据快手大数据研究院发布的《2019快手内容报告》,快手日活已在年初突破3亿。

如果说2018年是快手商业化的元年,那么在2019年快手商业化已在明显加速。2018年10月末,快手商业化正式推出了“快手营销平台”,以社交为土壤,在AI与数据的驱动下为广告主提供“高效+长效”的营销解决方案。一年后,快手营销平台正式升级为“磁力引擎”,通过“人、内容、流量、创意”四大核心能力,打通公、私域流量,帮助品牌实现用户的全面触达与连接,有望在今年为商业合作伙伴创造超百亿营收。

快手2020年的广告营收同比2019年会有较大增长,有机会达到400-500亿区间。同时,快手红人直播带货的GMV体量在今年会有大幅增长,预估全年能达到3000亿上下。

快手电商业务之所以高速成长,一方面是因为快手平台重视电商环境的培养,另一方面,跟其产品逻辑有关。快手以订阅逻辑为重,主打关注页而非发现页,让快手的老铁们能反复与主播相见。与此同时,去中心化的内容分发,也逼迫着各粉丝量级的主播加强内容创作,并通过高频直播互动来拉近与粉丝的关系。快手平台的社区氛围较强,因此,快手在以红人电商为核心的私域变现上表现很好。

2020年,受疫情影响,品牌的投放更加趋于效果导向。而直播电商处于风口的当下,我们看到越来越多的品牌们加快了入局快手的进度,一方面,邀约主播卖货,另一方面,则是尝试在这一新流量平台上通过运营商家号和开通快手小店,建立自有阵地来长期种草和直播卖货。

为了更好地维系住品牌商家的信任,快手应该加强两方面的努力:一方面,通过运营活动、流量倾斜和培训来强赋能商家;另一方面,则应该重点去培养、孵化更多优质主播,提升他们的内容质量,以更好地服务于商家的种草、投放需要。

快手红人价值并非只局限于带货,从卡思数据的追踪监测看:在快手平台种草越深的产品,带货效果大概率也更好。因此建议品牌们:在使用达人的时候,不只是卖货,还要充分挖掘其种草价值。

此外,从现阶段看,快手也是品牌商非常值得入局的新流量平台,每天访问超过3亿用户的快手,依然有相当长一段营销红利期可以享受。

新浪+微博

2019年新浪净营业收入为21.6亿美元,同比增长3%。其中,广告营收为17.4亿美元(按2019年美元平均汇率US$1=RMB6.9,约为120亿元 ),较2018年的17.9亿美元下降了3%,主要原因是门户广告收入的下降。

虽然新浪与微博为两个独立公司,但新浪的广告收入包含门户和微博两大部分,其中微博的广告营收在去年占总广告营收的88%,是新浪的营收主力。

2019年,新浪的门户广告收入为2.2亿美元,较2018年的2.9亿美元下降了约24%。在2018年,门户广告收入就已经呈下降趋势,较2017年减少了9%。

微博的广告与营销收入为15.3亿美元,较2018年的15.0亿美元增长了2%。不过在第四季度,微博的广告与营销收入同比下降了3%,来自关键客户和中小企业的广告收入同比下降了5%。

与此同时,截止至2019年12月,微博的月活用户达到5.16亿,较去年增长了约12%,不过用户规模的增长却并未在微博的变现中体现出来。除了2019年第一季度微博广告与营销收入实现了13%的增长之外,第二与第三季度几乎没怎么增长,第四季度还下降了3%。

小米

2019年小米总收入达2058亿元,同比增长17.7%,经调整净利润达115亿元,同比增长34.8%。小米的收入主要分为智能手机、IoT与生活消费产品、互联网服务和其他。广告营收包含在互联网服务版块内,虽然只是小米总营收的一小部分,但仍早在2018年就冲破了百亿大关。

去年,小米的互联网服务收入达到198亿,同比增长了24.4%,其中广告收入占据了一半以上(54%),达到107亿元,尤其在第四季度,小米的广告收入同比增长了17.8%,达到30亿元,公司将其归因于产品的优化以及用户黏性的增长。根据财报,小米的信息流月活跃用户数同比增长了32.6%至7870万。此外,小米还将通过算法推荐的优化来提升匹配效果,丰富广告主客户群体类别,比如延伸至金融类、中小企业等垂类,推进商业化效率。

不过相比于2018年,2019小米的广告收入增速并不算理想。2018年,小米全年广告收入为101亿元,增速一度达到79.9%。相比之下,2019年小米的广告增速只有5.9%。

综合公司四个季度财报,小米广告业务增速骤降主要受宏观经济环境和广告主行为趋势影响。小米在第二季度财报指出,由于大陆地区广告市场疲软,小米的主要广告客户群体互联网公司的广告预算有所下降,这使得小米Q2广告收入同比略降0.6%。此外,在第三季度小米广告收入同比下降了9%,主要源于预装类广告收入的下降,这也反映了广告客户更倾向于非预装类广告的趋势。

58同城

2019年58同城总营收达155.8亿元,较2018年的131.4亿元增长了18.6%。从2015年的175%到2017年的33%再到去年的18.6%,这些年58同城的营收增速一直在明显放缓。

同步放缓的是58同城去年在线营销收入,2019年58同城在线营销收入达101.6亿元,首次突破百亿大关,较2018年的82.8亿元上涨了22.6%,而在2018年58同城在线营销增长则为39%。

在线营销服务越来越成为58同城的营收主力,占据总收入的一半以上,并且份额也在逐年增加,已由2016年的57%增加至去年的65%。

尤其在第四季度,会员服务营收几乎与上一年同期持平的情况下,在线营销收入同比增长了19.3%,成为58同城增长的主要引擎,这主要得益于58同城包括实时竞价在内的各种营销服务的采用和效果的提升。

三六零