忙了一年收购后,中国院线的集中度只提升了1%?!

我要认领

2017.03.14

赞 1浏览 2022评论 0收藏 0

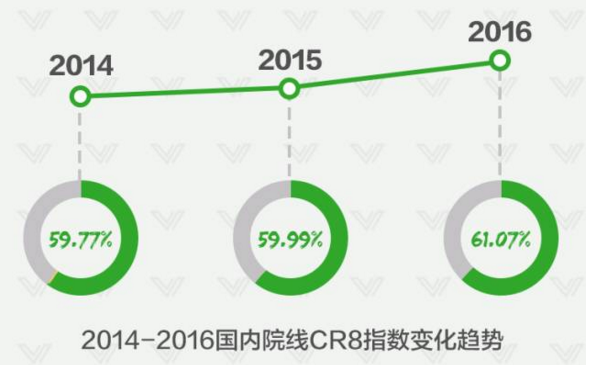

这是《三声》首次发布中国行业前8院线市场集中度(即CR8)。报告在电影产业中,院线终端的战略作用越来越重要。过去一年多以来,院线影院的新闻以“整合”、“并购”为主要关键词。仅在过去不到一周的时间内,保利文化6.8亿元收购了星星文化100%的股权,接管了星星文化旗下21家影城,大地院线联合陕西高景影业,成立了位于西安的影投公司,进行当地的影院投资业务。

据《三声》统计,2016年,院线等主体对于影院的并购案例不下10起。那么,在一年的并购之后,院线影院行业的集中度究竟发生了怎样的变化?

为此,我们计算出了中国院线CR8,并以此来观察行业的集中趋势。结果显示,到2016年年底,国内前8家院线的集中度为61%,而2015年年底,这个数字为60%。也就是说,在经过一年的频繁并购后,院线的集中度,只提升了1%。其中,排名第一的万达院线,也仅占据了13%的票房,但相比第二梯队的大地、中影星美、上海联合等,仍然领先了近一倍的市场份额。

汇总2014年-2016年院线的票房数据后可以发现,排名前八的院线年度票房规模明显领先,覆盖了全国主要的电影场所和消费人群,且在过去的扩张和资本运作中表现活跃。因此我们判断,排名前八的院线将成为未来院线进一步集中的主要推动力。

此外,自去年以来,院线主要玩家阵营的一个变化是,不仅来了很多资本强势的院线玩家,中影、上影和横店院线也都相继公布上市消息或计划,接下来的大规模并购会加速院线的集中程度。

为什么行业集中度只提升了1%?

实际上,影响CR8指数的院线公司过去一年都在忙着收购影院。2016年,万达院线国内新增157家影院,银幕1406块。除了自建影院,2016年2月,万达院线连续收购了大连奥纳、广东厚品以及赤峰北斗星等三家公司共计13家影院。8月,万达院线与韩国CJ集团达成战略合作,CGV旗下70家影院加盟了万达院线。

2016年上市后的中影进行的第一笔收购即是5.53亿控股了大连华臣旗下16家影院。主打三四线城市的大地院线,2016年上半年大地院线新增影院 50 家,新增银幕 311 块,是目前全国影院数量、银幕数最多的院线。

但为什么院线表现在数字上,行业集中度仍然没有什么大的变化?

一个现象是,新建影院仍然处于快速扩张状态。根据国家新闻出版广电总局电影局的统计数据,2016年全国新增影院1612家,新增银幕9552块,银幕总数达到41179块,全年保持了平均每天新增26块银幕的速度。而排名第一的万达院线银幕的增长数量占全国增长数量的14.5%左右。也就是说,相比高速增长的银幕数,万达院线密集的并购节奏也只是恰好匹配了其维持霸主地位的需要而已。

进一步来说,院线行业集中度的提高,需要等待全国银幕增速的放缓。只有影院增量的下降甚至停滞,才能催生院线集中度的进一步提高。万达院线总裁曾茂军早前曾表达了这样的观点,“(电影)市场从超高速转变为正常速度发展的时候,我们看到更多的是机会。谁的整合能力更强,谁的赢利能力更强,谁就将在危机过后变得更强大。”

院线集中度上升缓慢的另一重原因在于,近两年来的明显趋势是,院线在并购影院方面表现积极,但国内目前还没有出现大的院线兼并案例。

院线公司此前也缺乏进行大规模并购的资本。2016年之前,院线公司与资本市场的嫁接姗姗来迟,八家院线公司当中,只有万达院线在2014年顺利登陆A股,珠江金逸因为陷入与武汉国资委的纠纷而被中断了IPO之路。

但同时,大规模并购院线和旗下影院资产成本很高,完美世界(002624.SZ)2016年收购的今典院线,斥资13.5亿;南海控股(00680.HK)收购的橙天嘉禾,花了33.9亿。

万达院线只有13%,为什么行业地位如此重要?

2016年院线票房排名及占比

CR8的数字并不能完全体现这些玩家在行业中的权力集中度。万达集团凭借万达院线13.8%的票房占比,在影视行业内取得了强大的话语权。相比第2名至第8名的大地院线、上海联合、中影星美等5%-8%的票房占比,万达院线领先了快一倍的市场份额,在相对分散的院线行业中占据了绝对优势。

万达院线旗下影院大多数为自有影院,也就是说万达拥有了院线和终端放映的双重渠道优势。资产连接型院线的发展方式,让万达院线在排片和管理上享有更大的自主权。

依靠这种优势,万达院线在非票房收入上有了更多的渠道。2015年以来,万达院线相继并购慕威时尚、Propaganda GEM、时光网和互爱互动,发展了电影整合营销、衍生品和游戏分发。2016年万达院线营收111亿,同比增长近40%,其中非票房收入50亿,占比45%。

万达院线拓展产业链

万达院线所属的万达集团同时涉足了制片、发行等业务,旗下拥有传奇影业、万达影视和五洲发行等重要资产,万达院线在院线行业的绝对领先优势进一步渗透到制片和发行环节,使得万达院线13%的行业份额显得更加重要。成立两年的万达影视和五洲发行,迅速成为了行业内的重要玩家。

行业已经将万达院线视为影响一部影片票房力量的重要一极。2016年,电影两巨头万达和华谊的几场口水战,就起源于华谊的影片在万达院线的低排片。在万达影城,华谊出品的电影《陆垚知马俐》排片仅为 5.24%,《我不是潘金莲》10.8%的排片也远远低于全国40%的排片,由此引发了冯小刚在微博的公开反击。华谊兄弟CEO王中磊在2016年末称将在未来3~4年加速影院布局:“现在这个时期,渠道的竞争似乎比较重要,影院业务将是华谊兄弟接下来特别重要的一个布局。”

相比之下,中影星美、中影南方新干线、中影数字院线虽然属于中影集团控股的三大院线,三大院线总的票房占比达到21%,但中影控股的三家院线中自主的新影院建设和签约加盟模式并重,对那些没有资产联结影院的掌控性比较弱,在管理上很难实现无缝对接。

加盟型院线的劣势最明显地体现在大地院线上,大地院线拥有的影院及银幕数量全国最多,但其在上座率、票价和场均人次上与万达院线差距较大。相比之下,其关联的影投公司大地影院话语权更强,不仅依靠母公司南海集团进行了大规模扩张,还拿到了阿里影业相当于10亿人民币的股权投资。

院线公司纷纷上市,将助推院线并购整合

2016年,院线主要玩家阵营积极靠近资本市场。其中大地院线挂牌了新三板,并拿到了华谊8000万的股权投资,上影和中影顺利上市,横店院线的母公司横店影视也在2016年7月披露了自己的IPO文件,这些院线在融资并购方面有了更大的想象空间。

做大做强影院端,是这些院线公司上市募资的最重要目标。上影股份院线总经理助理刘军在接受《观点地产网》的访问时曾表示,未来三年上影要以每年20家的速度,直投100家影院,上影将会增加一千块荧幕。横店院线的母公司横店影视2016年7月公布的IPO文件中披露,募资中的24.86亿元将投入影院建设项目,未来三年,横店院线将借助资本将自有影院扩张到400家。

另一个推动院线整合的趋势是,在票补规模萎缩、人口红利下降和市场泡沫挤出之后,小影院的生存越发艰难。2016年12家地方院线的票房产出不超过1亿,10家院线的影院场均人次不超过10人。2016年单银幕产出从2015年的139万元降至111万元,而新影院的单银幕产出只有84万元。

票房排名14位的保利院线发行总经理袁海彬在接受《经济观察报》采访时就说:“2016年能赚钱的院线不过30%,保利院线去年勉强收支平衡,但如果计算新建影院的成本,也可能是赔钱的。”

因此,今年整个行业特别是R8阵营之外的院线格局将会发生更大的变化。实际上,来自地产、游戏等行业的资本实力强大的上市公司已经开始对院线下手。

一个大规模并购的前兆是,2017年2月,分属于深影橙天院线的橙天嘉禾影投公司,作价33.9亿卖给了大地影院,大地影院背靠母公司南海控股(00680.HK),后者主营地产,且受益于深圳房价上涨,股票一路上扬。

橙天嘉禾在内地拥有76家影院,531块银幕,其所属院线深影橙天2016年总票房近10亿,在2016年全年票房中占比2%,排名16位。早在2013年,橙天嘉禾通过完成收购深影院线49%股本权益,原深影电影院线正式更名为“深影橙天电影院线”,橙天嘉禾旗下的影院被并入新的深影橙天电影院线。

排名15位,年产票房近10亿、拥有217家影院的时代今典院线,其归属权也在2016年发生了变化。A股公司完美世界以13.5亿元收购了这家中型院线。完美世界CEO萧泓表示,在影院领域,合并已不可避免。

博纳影业旗下的影院扩张到了40家,正在准备新一轮融资后的IPO,但博纳明确表示要申请自己的独立院线,并宣称未来5年内旗下影院数或将达到100家。

意图全产业链的阿里影业也很可能“借壳”小院线,完成对线下院线和终端影院的布局。早前,曾有阿里接触票房占比0.5%的长城沃美院线相关消息流出。2016年,阿里还花了1亿元收购了影院运营商杭州星际80%的股权,并计划接下来投入至少10亿元继续推进星际影院的业务发展。

借助资本的力量,并购规模稍小的院线,以快速提高自己的市场占有率,很可能成为独立上市的院线接下来的目标。

(转载自微信公共账号:三声,编辑:乔乔)

本文由作者原创发布于TopMarketing,内容为作者独立观点,

不代表TopMarketing立场。如有转载需求,请联系作者本人。

创作不易,点个赞鼓励作者吧~

收藏 0

1

评论请文明发言,异常行为可能被禁言

2000

发布

全部评论0